SMIC et minimum garanti Juin 2026

L’augmentation automatique du SMIC au 1er juin 2026 est désormais intervenue.

Temps de lecture : 5 min

Pourquoi le SMIC évolue -t-il au 1er juin 2026 ?

Le SMIC et le MG fluctuent en raison de 3 facteurs :

- Revalorisation du 1er janvier : cette revalorisation est indexée sur l’inflation

- Revalorisation en cours d’année, si l’indice des prix à la consommation augmente d’au moins 2 % par rapport à l’indice constaté lors de la dernière fixation du SMIC

- Augmentation “coup de pouce” : le gouvernement a la possibilité d’augmenter le SMIC à tout moment

À la suite de la publication des derniers indices d’inflation par l’INSEE, le mécanisme légal de revalorisation automatique du SMIC se déclenche.

Son objectif est double : préserver le pouvoir d’achat des salariés rémunérés au minimum légal tout en leur permettant de bénéficier, au moins en partie de l’évolution générale des salaires.

Les chiffres applicables à compter du 1er juin 2026 :

Le SMIC horaire brut passe de 12,02 € à 12,31 € soit une hausse de 2,41%. Pour un salarié mensualisé à 35 heures hebdomadaires, le salaire minimum brut mensuel atteint désormais 1867,02 €, ce qui représente une augmentation de 43,99 € par mois.

Parallèlement à la hausse du SMIC, le montant du minimum garanti passe à 4,35 € (contre 4.25 € antérieurement)

Quels sont les impacts concrets pour les employeurs ?

Cette hausse ne concerne pas uniquement le taux horaire affiché sur le bulletin de paie, elle entraîne également plusieurs points de vigilance :

1. Mise à jour des paramètres de paie :

C’est une étape essentielle, un paramétrage non mis à jour, une donnée oubliée ou une règle qui continue de se calculer avec les anciens montants…

Chez WAGYZ, nous réalisons ces ajustements directement sur le logiciel pour sécuriser les paies de nos clients.

2. Rémunération minimale des salariés

La rémunération du salarié doit respecter deux niveaux de référence :

- le minimum légal (SMIC)

- le minimum conventionnel selon la convention collective et la classification du salarié

L’employeur doit donc s’assurer que le salarié perçoit une rémunération au moins égale au plus élevé de ces deux montants.

À noter : lors d’une revalorisation du SMIC, certains premiers niveaux de grilles conventionnelles peuvent devenir inférieurs au SMIC.

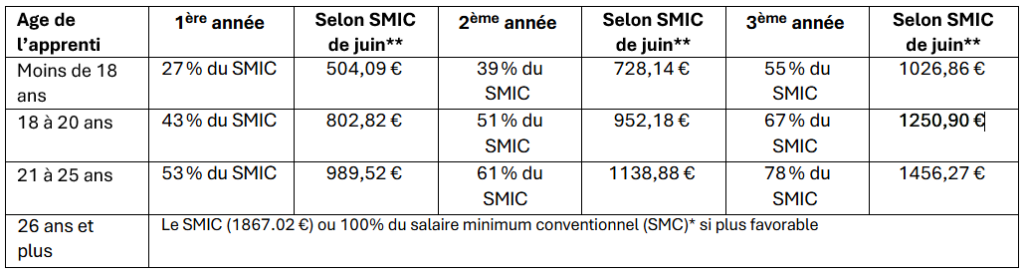

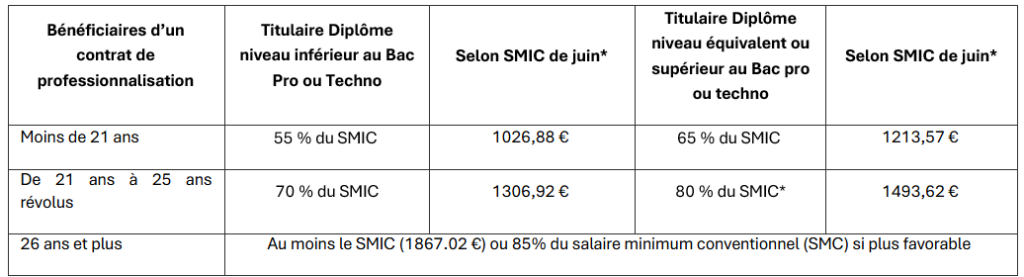

Pour les alternants (contrat d’apprentissage et contrat de professionnalisation)

Les salaires des alternants étant indexés sur le SMIC, chaque augmentation entraine automatiquement une revalorisation des rémunérations minimales.

* ou du salaire minimum conventionnel si plus favorable correspondant à l’emploi occupé pendant le contrat d’apprentissage.

**pour un alternant à temps plein 35h/semaine

*pour un alternant à temps plein 35h/semaine

Attention ! Certains contrats ou conventions collectives peuvent prévoir une rémunération plus favorable. Les montants ci-dessus correspondent aux minima légaux applicables depuis la hausse du SMIC du 1er juin 2026

3. Evolutions règlementaires prévues de la réduction générale dégressive unique

La formule de calcul de la RGDU repose notamment sur un paramètre SMIC. Selon les anciennes règles, lorsque le SMIC évoluait en cours d’année, la valeur annuelle du SMIC prise en compte pour le calcul du coefficient devait intégrer les différentes valeurs applicables avant et après la revalorisation.

Mais par soucis d’économies et de simplifications, le gouvernement a décidé de ne pas répercuter la hausse du SMIC au 1er juin sur le calcul des allégements généraux.

Il convient alors de conserver la valeur du SMIC au 1er janvier 2026 pour la détermination de l’éligibilité à la RGDU ainsi que pour le calcul de son coefficient sur l’ensemble de l’année.

La limite de rémunération en-deçà de laquelle s’applique la RGDU demeurera fixée à 3 fois la valeur du SMIC en vigueur au 1er janvier 2026 ce qui équivaut à 2.9293 SMIC en valeur au 1er juin 2026

Quant au montant annuel du coefficient de réduction, pour le cas général, il se calculera comme suit sur l’année selon le taux du SMIC retenu dans le logiciel :

Tmin + (Tdelta x [(1/2) x ((3 x SMIC annuel calculé sur la base de sa valeur au 1er janvier 2026 / rémunération annuelle brute) -1)] P)

Ou

Tmin + (Tdelta x [(1/2) x ((2.9293 x SMIC annuel calculé sur la base de sa valeur au 1er juin 2026 / rémunération annuelle brute) -1)] P)

A noter : Le BOSS a instauré une tolérance pour les contrats de travail prenant fin en juin 2026, compte tenu du retard de publication du décret. Dans ce cas, les anciennes règles peuvent être appliquées. En revanche, cette tolérance ne s’applique pas aux salariés ayant un contrat en cours au 1er juillet 2026, pour lesquels les nouvelles règles doivent être appliquées sur l’ensemble de l’année 2026.

Les autres paramètres du calcul de la RGDU (Tmin, Tdelta et P) restent inchangés.

4. Effets sur les autres allègements

Pour le calcul de certains allégements, le SMIC à utiliser peut-être décorrélé du SMIC en vigueur ainsi :

On utilise la valeur du SMIC au 31 décembre 2023 pour déterminer l’éligibilité aux taux réduits des cotisation maladie et d’allocations familiales pour l’année 2026, lorsqu’ils se cumulent avec une exonération spécifique dégressive (LODEOM, TO-DE, AAD et les exonérations zonées ZRD, ZFRR et ZFU)

On utilise la valeur du SMIC au 31 décembre 2025 pour déterminer l’éligibilité aux taux réduits des cotisations maladie et d’allocations familiales, pour l’année 2026, pour certains régimes spéciaux (SNCF, RATP, entreprises IEG)

A compter du 1er juin 2026, les niveaux de rémunération déterminant le bénéfice de ces réductions sont donc les suivants :

| Cotisations maladie | Cotisations d’allocations familiales | |

| Rémunération au titre desquels l’employeur bénéficie d’une exonération spécifique dégressive | 2.5 fois la valeur du SMIC en vigueur au 31 décembre 2023 soit 2.3396 SMIC au 1er juin 2026 | 3.5 fois la valeur du SMIC en vigueur au 31 décembre 2023 soit 3.2754 SMIC au 1er juin 2026 |

| Rémunérations de certains personnels relevant de régimes spéciaux | 2.25 fois la valeur du SMIC en vigueur au 1er janvier2025 soit 2.1714 SMIC au 1er juin 2026 | 3.3 fois la valeur du SMIC en vigueur au 1er janvier 2025 soit 3.1847 SMIC au 1er juin 2026 |

5. Impact sur le plafond des IJSS Maladie

Le SMIC sert également de référence pour le calcul du plafond du salaire rétabli pris en compte pour les indemnités journalières de sécurité sociale (IJSS) maladie. Ainsi, le plafond des IJSS maladie, fixé à 1,4 SMIC évolue automatiquement avec cette revalorisation.

A noter que le SMIC pris en compte est celui en vigueur le dernier jour du mois civil précédant l’arrêt de travail. Compte tenu de la revalorisation du SMIC au 1er juin 2026, le nouveau plafond des IJSS maladie concernera les arrêts de travail débutant à compter du 1er juillet 2026. En revanche, en cas de prolongation, il n’y a pas de nouvelle étude des droits, le plafond applicable reste celui en vigueur au 1er jour d’arrêt de travail.6- Hausse de l’indemnité et de l’allocation d’activité partielle

Le montant minimal et maximal de l’indemnité d’activité partielle versée au salarié est également revalorisé dans la mesure où ces montant sont fixés en pourcentage du SMIC. Par ailleurs, l’allocation remboursée à l’employeur évolue également dans les mêmes proportions.

Le taux de l’allocation horaire versée à l’employeur est de 36% du salaire brut antérieur du salarié, dans la limite de 36% de 4.5 SMIC (19.94 €, montant applicable aux demandes d’indemnisation relatives aux heures non travaillées à compter du 1er juin 2026).

Les salariés placés en activité partielle perçoivent une indemnité à hauteur de 60% minimum de leur rémunération antérieure brute, dans la limite de 60% de 4.5 SMIC. Au 1er juin 2026, cette indemnité ne peut donc être inférieure à 9.74 €, ni être supérieure à un plafond de 33.24 € par heure chômée

6. Conséquences de la revalorisation du SMIC sur le Prélèvement à la source

La hausse du SMIC entraine également une revalorisation du plafond d’exonération d’impôt sur le revenu applicable aux rémunérations des apprentis ainsi qu’aux gratifications de stage

Lorsque le SMIC brut varie en cours d’année, le plafond d’exonération en tient compte. Il est égal à la somme des produits du montant du SMIC mensuel brut par le nombre de mois auquel ce montant correspond, arrondi à l’euro le plus proche.

Concrètement, au 1er juin, le nouveau montant du seuil annuel d’exonération fiscale des apprentis et stagiaires s’élève à [(5/ x 1820 x12.02) + (7/12 x 1820 * 12.31)] = 22184 € (contre 21876 € au 1er janvier 2026)

Qu’en est-il pour les contrats courts en taux neutre ?

Lorsqu’un salarié est titulaire d’un contrat à durée déterminée de moins deux mois ou d’un contrat à terme est imprécis ais dont la durée minimale prévue au contrat de travail est inférieure à deux mois et qu’aucun taux personnalisé de PAS n’a été transmis par l’administration fiscale l’employeur doit appliquer le barème du taux non personnalisé (appelé taux neutre).

Afin d’éviter une retenue à la source trop importante, un abattement spécifique est appliqué sur le montant net imposable avant la détermination du taux de prélèvement à la source.

Cet abattement est indexé sur le SMIC. Ainsi, à compter du 1er juin, son montant est porté à 766 €. (au lieu de 748 € au 1er janvier 2026)

Cette nouvelle valeur devra être prise en compte pour les revenus versés à compter de cette date.